伍戈:居民这一端

最佳答案:来源:伍戈经济笔记 核心观点: 1.近期商品房“停贷”事件固然暴露出房地产市场的诸多窘境,但本质上也折射出微观家庭面临的罕见压力。纵观各种经济动能,居民端的修复最为迟

来源:伍戈经济笔记

核心观点:

1.近期商品房“停贷”事件固然暴露出房地产市场的诸多窘境,但本质上也折射出微观家庭面临的罕见压力。纵观各种经济动能,居民端的修复最为迟缓。本轮疫情峰值已过,居民端的收入和消费能否恢复如初?又将对后续地产及整体经济产生怎样的反馈影响?

2.历史来看,个人按揭贷款违约概率的提升并非简单的微观现象,而是与居民整体就业、收入等宏观变量紧密相连。近三年每轮疫情峰值过后,居民收入和就业状况都会有所修复,但其力度已明显递减。居民资产负债表的长期深度恶化,注定其修复过程的艰难性。

3.居民购房决策的函数似乎发生显著变化。疫情前,居民收入及预期稳定,房贷利率等需求端调控政策是影响商品房销售的主要变量。但疫情以来,房贷利率虽有下降但幅度有限,购房者考虑的不仅是利率,更重要的是疫情反复扰动下其收入及房贷还款的可持续性。

4.展望未来,政策层面或采取措施应对“停贷”事件,但居民购房决策将更趋谨慎。基建虽走强,其对居民就业、收入拉动作用却相对有限,地产修复仍将缓慢。海外确诊人数抬升,该指标往往领先于国内疫情,变异毒株的极强传播力及其管控仍将持续压制居民端修复。

正文:

纵观各种经济动能,居民端的修复最为迟缓。近期商品房“停贷”事件固然暴露出房地产市场的诸多窘境,但本质上也折射出微观家庭面临的罕见压力。本轮疫情峰值已过,居民端的收入和消费能否恢复如初?又将对后续房地产及整体经济产生怎样的反馈影响?

一、居民端究竟怎么了?

历史来看,个人按揭贷款违约概率的提升并非简单的微观现象,而是与居民整体就业、收入等宏观经济大势紧密相连。近日全国多地居民“停贷”风波发酵。与此同时,二季度31个大城市城镇调查失业率、16-24岁人口调查失业率均创历史新高,全国居民收入环比增幅创历史同期新低。

图1. 房贷违约与失业率相关

注:逾期率为住房贷款ABS逾期率。

近三年每轮疫情峰值过后,居民的收入和就业虽都有阶段性反弹,但力度已明显递减。疫情多次反复及其管控之下居民预期深度低迷,其资产负债表的长期恶化注定修复的艰难性。二季度居民收入信心指数创历史新低,储蓄意愿则创历史新高。

图2. 疫情反复,居民端修复弹性递减

注:就业为月环比;各指标为较历史均值的差值。

二、居民端能否修复?

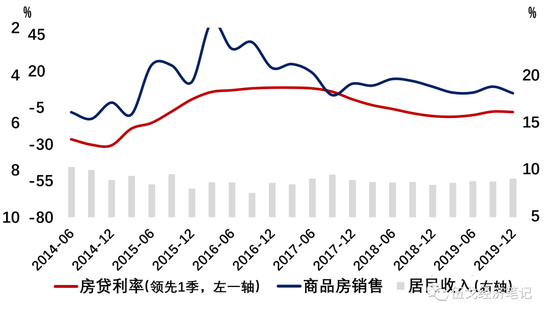

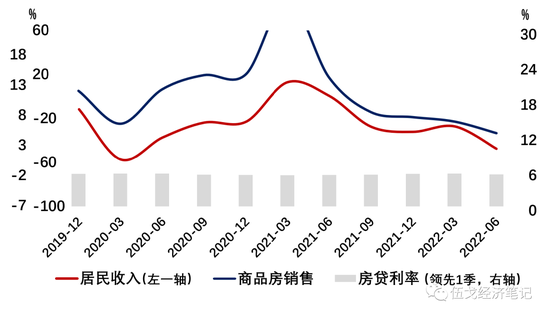

居民购房决策的函数正发生显著变化。疫情之前,居民收入及预期相对稳定,可支配收入年均增速保持在8-10%左右,房贷利率等需求调控政策是影响商品房销售的主要变量。但疫情以来,房贷利率虽有下降但幅度有限,购房者考虑的不仅是利率,更重要的是疫情反复扰动下其收入及房贷还款的可持续性。

图3. 疫情之前,购房看利率

图4. 疫情以来,购房看收入

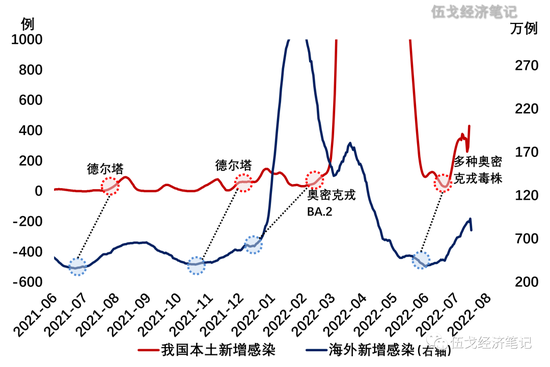

2021年中以来,几乎每轮海外疫情爆发后约一个月,变异毒株都能通过各种方式引致国内疫情的升级。近期海外新增确诊人数有所抬升,且变种病毒的传播力大幅增强。在动态清零政策不变的前提下,或预示着我国未来防疫形势依然严峻。事实上,7月以来,我国疫情波及省市的GDP占比已自6月初20%的低位回升至近40%。

图5. 海外疫情领先国内,预示未来防疫形势仍严峻

展望未来,政策层面或采取措施应对“停贷”事件,但居民购房决策将更趋谨慎。基建投资虽走强,其对居民端就业、收入等拉动作用却相对有限。变异毒株的极强传播力及其管控仍将持续对居民端修复产生负向影响,年内商品房销售增速转正的时点预计推迟到四季度末。

三、基本结论

一是历史来看,个人按揭贷款违约概率的提升并非简单的微观现象,而是与居民整体就业、收入等宏观变量紧密相连。近三年每轮疫情峰值过后,居民收入和就业状况都会有所修复,但其力度已明显递减。居民资产负债表的长期深度恶化,注定其修复过程的艰难性。

二是居民购房决策的函数似乎发生显著变化。疫情前,居民收入及预期稳定,房贷利率等需求端调控政策是影响商品房销售的主要变量。但疫情以来,房贷利率虽有下降但幅度有限,购房者考虑的不仅是利率,更重要的是疫情反复扰动下其收入及房贷还款的可持续性。

三是展望未来,政策层面或采取措施应对“停贷”事件,但居民购房决策将更趋谨慎。基建虽走强,其对居民就业、收入拉动作用却相对有限,地产修复仍将缓慢。海外确诊人数抬升,该指标往往领先于国内疫情,变异毒株的极强传播力及其管控仍将持续压制居民端修复。

【作者】

伍戈:博士,长江证券首席经济学家。曾长期供职央行货币政策部门,并在国际货币基金组织担任经济学家。孙冶方经济科学奖获得者,获浦山政策研究奖、刘诗白经济学奖,蝉联“远见杯”经济预测冠军。

曹海巍、俞涛、高童:长江证券研究员。

高世宜、牛拗、董思珩:长江证券实习研究员。